Warszawa, 24 lutego 2004r

Senacka Komisja Kultury i Środków Przekazu

Szanowni Państwo Senatorowie,

Porozumienie Łazienki Królewskie, którego sygnatariuszami jest 28 stowarzyszeń i związków zawodowych zrzeszających twórców i artystów wykonawców, po zapoznaniu się z całością uchwalonych przez Sejm RP w dniu 20 lutego 2004 r. poprawek do rządowego projektu ustawy o podatku od towarów i usług oraz stosownymi przepisami Unii Europejskiej postuluje wniesienie do ustawy następującej poprawki:

W art.6 pkt 2a ustawy (czyli w tekście poprawki nr 5 przyjętej przez Sejm dn. 20 lutego br.) po wyrazach: "art.13 pkt 2-8" dodać wyrazy: "oraz w art.18".

Uzasadnienie: rozpowszechniona w prasie, radiu i telewizji informacja, jakoby w wyniku głosowania w Sejmie w dniu 20 lutego 2004 r. twórcy i artyści wykonawcy zostaną wyłączeni z przepisów o podatku VAT, ukrywa prawdę o dylemacie, przed jakim zostaną oni postawieni w wypadku wejścia w życie ustawy 1 maja 2004 r. Jeżeli twórca lub artysta wykonawca ma korzystać z majątkowych praw autorskich lub praw do artystycznych wykonań oraz - na podstawie art.18 i art.22 ust 9 pkt 3 ustawy o podatku dochodowym od osób fizycznych - z 50% wysokości kosztów uzyskania przychodu z tytułu tych praw, to musi być podatnikiem VAT. Sejm utrzymał bowiem w mocy brzmienie pkt 135 (lub pkt 136 według innego druku sejmowego) z załącznika nr 3 do ustawy, który obejmuje twórców i artystów wykonawców wynagradzanych w formie honorariów z tytułu praw autorskich i praw pokrewnych 7% stawką podatku VAT. Przyjęta przez Sejm dn. 20 lutego br. poprawka nr 5 wyłączająca z opodatkowania VAT przychody z działalności wykonywanej osobiście w sytuacjach określonych w art.13 pkt 2-8 ustawy o podatku dochodowym od osób fizycznych nie odnosi się do przychodów z praw autorskich i praw pokrewnych w rozumieniu odrębnych przypisów. Odniesienie takie znajdujemy jedynie w art.18 ustawy o podatku dochodowym od osób fizycznych! Gdyby twórca lub artysta wykonawca chciał skorzystać z "dobrodziejstwa" wyłączenia z podatku VAT sprzedając swoją pracę na zasadach, o których mowa w art.13 pkt 2 lub 8, to musiałby zrezygnować z korzystania z 50% wysokości kosztów uzyskania przychodu. Dlatego, że zgodnie z art.22 ust. 9 pkt 4 ustawy o podatku dochodowym od osób fizycznych przychody z tytułów, o których mowa w art.13 pkt 2 i 8 określone są w wysokości 20%! Porozumienie Łazienki Królewskie nie podziela entuzjastycznych opinii rozpowszechnionych w mediach, gdyż w rzeczywistości twórca lub artysta wykonawca musiałby wybierać między większym i mniejszym złem: albo nie podlegać podatkowi VAT pod warunkiem rezygnacji ze stawki 50% kosztów uzysku, albo korzystać z tej stawki, ale za to zostać podatnikiem VAT. Rozwiązanie tego dylematu widzimy w przyjęciu proponowanej przez nas poprawki. Poprawka ta nie narusza konstrukcji prawnej poprawki nr 5 przyjętej przez Sejm dn. 20 lutego br., opartej na enumeratywnym przywołaniu przepisów innej ustawy. Jeżeli poprawka nr 5 będzie uznana za zgodną z dyrektywami UE, to nie widać przeszkód, aby uzupełnić przepis proponowaną przez nas poprawką.

Uważamy także za zasadne przyjęcie poprawki nr 6 zgłoszonej w drugim czytaniu projektu ustawy w Sejmie, która nie została poddana pod głosowanie w dn. 20 lutego br. w związku z przyjęciem poprawki nr 5. Treść poprawki nr 6 stanowi, co następuje:

W art.6 ustawy dodać nowy punkt w brzmieniu: "za czynności, o których mowa w pkt 2, uznaje się również wykonywanie przez osobę fizyczną czynności na podstawie umowy agencyjnej, umowy zlecenia lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem Cywilnym stosuje się przepisy dot. umowy zlecenia albo umowy o dzieło, jeżeli taką umowę zawarła z pracodawcą, z którym pozostaje w stosunku pracy".

Poprawka powyższa (niezależnie od zakresu wcześniej omówionej poprawki nr 5) usuwa wadę przepisu art.6 pkt 2 ustawy, którego zakres jest zbyt zawężony w stosunku do przepisu art.4 ust.4 Szóstej Dyrektywy Rady UE (77/388/EEC). Poprawka powyższa jednoznacznie wskazuje, że każda forma umowy zawierana między pracodawcą a pracownikiem pozostającym w stosunku pracy nie będzie objęta przepisami ustawy o podatku VAT. Ma to szczególne znaczenie dla twórców i artystów wykonawców, gdyż powyższa poprawka uwzględnia nowe formy umów (np. umowa agencyjna), które starają się obecnie wprowadzić instytucje artystyczne, aby uniknąć obciążeń pracodawcy związanych z etatowymi formami zatrudnienia.

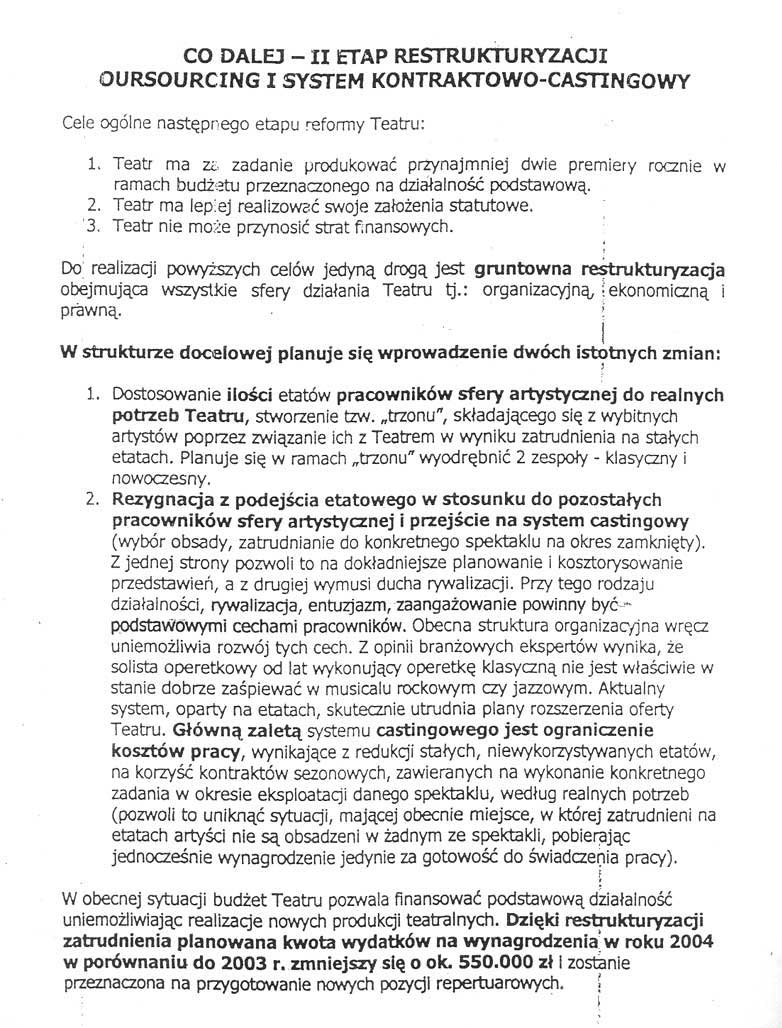

W załączeniu - przykład wprowadzania takiej koncepcji zatrudniania artystów w jednym z teatrów muzycznych

Łączę wyrazy szacunku,

W imieniu Sekretariatu

Porozumienia Łazienki Królewskie

Jerzy J. Biernat

Zał. Zobacz JPG

{kind=link}